下載投融界APP

隨時隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

有“中國德魯克”之稱的管理大師陳春花翻車之后,被譽(yù)為“中國巴菲特”的張磊日子也不好過。

過去一個月里,高瓴和張磊一直處在風(fēng)暴之中,作為曾經(jīng)滋養(yǎng)過京東、騰訊、字節(jié)跳動、藍(lán)月亮等企業(yè)的投資大神高瓴最近似乎頻頻失手,還陷入無差別裁員的謠言中。

外界曾給高瓴算過一筆賬,如果按照目前高瓴的持股市值計算(加上分紅等),高瓴光在格力電器上的虧損就超過了60億元。

據(jù)《中國企業(yè)家》報道,高瓴多方出擊詢價意在轉(zhuǎn)手交易,但因高瓴涉及的管理資產(chǎn)過于龐大,目前尚無接盤俠浮出水面。

張磊作為掌舵人,在高瓴遭遇危機(jī)之時,卻選擇了隱匿,于是有傳言稱張磊已經(jīng)遠(yuǎn)遁海外,這些傳聞都被高瓴以“辟謠”的方式否認(rèn)了,高瓴目前的真實狀況給外界一種霧里看花的感覺。

外界開始對高瓴作出種種質(zhì)疑,有媒體觀點質(zhì)疑張磊那句“做時間的朋友”的名言,翻看高瓴的投資時間軸,大部分都是在創(chuàng)業(yè)公司“桃子快要成熟”的時候入資“摘果子”,而并不是張磊所宣稱的“做時間的朋友”,畢竟資本天生逐利,哪兒來的朋友?

事實真是如此嗎?

01

獨角獸的締造者

在中國投資圈有兩個人具有舉足輕重的江湖地位,一個是張磊,一個是沈南鵬。

論名氣沈南鵬的名氣更大,但論實力兩者卻不分伯仲。沈南鵬掌控半個互聯(lián)網(wǎng)企業(yè),而張磊的投資遍布五大所,成為投資界的“陳近南”,金庸小說里寫道,為人不識陳近南人稱英雄也枉然,而在投資界不識張磊,也同樣難稱“梟雄”。

張磊自2005年海歸回國創(chuàng)立高瓴集團(tuán)以來,手里掌握5000億元左右的等值基金規(guī)模,加上他隨時可以實現(xiàn)的配資和杠桿,張磊的資本調(diào)度能力應(yīng)該遠(yuǎn)遠(yuǎn)大于這個金額,有投資人士稱張磊可以調(diào)度萬億左右的規(guī)模,這是一個天文數(shù)字。

翻看高瓴的投資版圖,幾乎遍布全球,并在每一塊大陸上都成為產(chǎn)業(yè)賽道引領(lǐng)者,只要高瓴投資的企業(yè)往往都能成為行業(yè)的巨無霸和獨角獸,以至于高瓴甚至被國外分析師拿去與華爾街頂尖投資基金相提并論,高瓴的投資案例也成為眾多商學(xué)院的教學(xué)案例。

高瓴最初的投資帶有“賭”的性質(zhì),在2005年,張磊帶著耶魯大學(xué)的全部發(fā)展基金2000萬美元直接All In騰訊,或許是張磊眼光不錯,也或許是運氣不錯,這次投資一炮打響,騰訊目前已經(jīng)是全球互聯(lián)網(wǎng)巨頭之一。

隨后眾多行業(yè)的獨角獸企業(yè)都和高瓴有關(guān)。比如2010年天使輪投藍(lán)月亮,六年后獲利高達(dá)10倍,最終獲益高達(dá)20多倍。而張磊投資羅秋平(藍(lán)月亮國際集團(tuán)有限公司執(zhí)行董事)的故事也被投資圈津津樂道。

當(dāng)時張磊敲開羅秋平辦公室的大門,直接說“我可以投資3000萬美元(當(dāng)時約合2.9億元),但藍(lán)月亮必須3年不盈利。”羅秋平被這個年輕人的驚人舉動所吸引,投資人一般要求公司盈利,而張磊卻要求公司虧損,羅秋平小心翼翼的問:您確定是要虧損,而不是盈利?張磊表示自己很確定。

張磊的邏輯是,他發(fā)現(xiàn)中產(chǎn)階級更需要中高端的洗衣液,當(dāng)時日化產(chǎn)品幾乎被保潔和聯(lián)合利華所壟斷,而這兩大巨頭都沒有高端洗衣液。針對巨大的中高端洗衣液市場,藍(lán)月亮一開始需要更多投入,自然也會面臨虧損。就這樣藍(lán)月亮成為張磊投資的得意之作。

2011年,那時是京東的成長初期,張磊又力排眾議砸進(jìn)去3億美元,最終獲利高達(dá)300億美元,投資和收益比例令人咂舌。接著是去哪兒網(wǎng)、美團(tuán)、滴滴……而事實證明這些企業(yè)都已成長為行業(yè)的獨角獸,市值動輒數(shù)千億元。

自張磊2005年海歸回國成立高瓴之后,經(jīng)過17年的發(fā)展,張磊管理的資產(chǎn)規(guī)模由最初的2000萬美元拓展到超過5000億元,增加了1200倍,高瓴也成為全亞洲最大的私募投資基金之一,在全球都享有一定的聲譽(yù)。

17年來,高瓴的年收益率達(dá)到驚人的40%以上,“股神”巴菲特的投資收益率也不過每年20%左右,張磊的投資收益率高出巴菲特近一倍,也讓他獲得了“中國巴菲特”的稱號。

高瓴和張磊投資的秘訣究竟是什么?不可否認(rèn)中國快速發(fā)展的經(jīng)濟(jì)環(huán)境讓張磊創(chuàng)造了“投資神話”,仔細(xì)拆解高瓴的投資案例會發(fā)現(xiàn),高瓴并不像張磊所言的那樣在“做時間的朋友”,投資的這些企業(yè)大多是快到“果實成熟期”。

02

做時間的朋友是偽命題?

在2017年人大畢業(yè)典禮上,張磊那句“做時間的朋友”一度還成為投資界的經(jīng)典名言,被很多投資人奉為圭臬。

投資人劉波分析指出,張磊這句“做時間的朋友”,其實就是投資行業(yè)所稱的“長期主義”。走價值投資的路線一般需要較長的投資周期,投資如果要堅持“長期主義”,就需要在熱門賽道精準(zhǔn)找到有潛力的初創(chuàng)企業(yè),一旦企業(yè)最終上市,投資機(jī)構(gòu)會獲得巨大回報,但是“長期主義”見效很慢,甚至有很大風(fēng)險,一旦押錯寶,經(jīng)過漫長等待后可能是顆粒無收。

2015年以前的張磊,確實是有在天使輪或B輪發(fā)力。隨后張磊的投資戰(zhàn)略開始出現(xiàn)轉(zhuǎn)移,投資天使輪或者B輪的企業(yè)數(shù)量日益減少,開始重倉一些已經(jīng)成熟的企業(yè),比如寧德時代就是最好的案例。

投資人劉波指出,高瓴的投資風(fēng)格并不是如張磊所言的那樣堅持“長期主義”,而是更像吸收了格雷厄姆和巴菲特的價值投資理念,并結(jié)合中國市場的混合體,這其中有“梭哈”了身家的“賭博式”投資,也有短期逐利的短線投資。比如如果真要做時間的朋友,為何高瓴一出手就賭博式的全部押出全部身家給騰訊,投資界不是最忌諱把雞蛋放在一個籃子里嗎?藍(lán)月亮和京東,都是在幾年內(nèi)短期獲得巨大收益。

“做時間的朋友”這種長期投資,并不是張磊獨創(chuàng),在中國投資界張磊的前輩但斌,就是長期主義的堅定支持者,但斌寫過的《時間的玫瑰》和張磊的《價值》一書中,都以長期主義為核心。

但但斌這種極力鼓吹長期主義、價值投資的教父級別人物,也沒有通過“長期主義”的檢驗。反而因為其重倉多個行業(yè)表現(xiàn)欠佳而不得不公開道歉,比如但斌重倉白酒板塊,白酒板塊在2021年表現(xiàn)非常拉胯,新發(fā)基金跌破預(yù)警線,這都說明長期主義的投資理念,有時候只適合出現(xiàn)在投資理論之中。

“堅持長期主義”的但斌想以身證道,結(jié)果2021年收益持續(xù)暴跌,不堪重負(fù)的但斌再次道歉,同時發(fā)文表示:除了美股正收益以外,A股、港股的投資目前都是負(fù)收益,做的不好只怪自己。這等于間接否定了自己信仰的長期主義投資理論。

再看后來者張磊,雖然張磊也標(biāo)榜“堅持長期主義”,根據(jù)結(jié)果來看張磊也沒有言行一致,時間的朋友或只是投資的噱頭,“做利益的朋友”反而味道更濃。

入股京東是張磊的得意之作,2010年劉強(qiáng)東最初只想要7500萬美元,張磊直接給了他3億美元左右,高瓴占股高達(dá)20.37%。

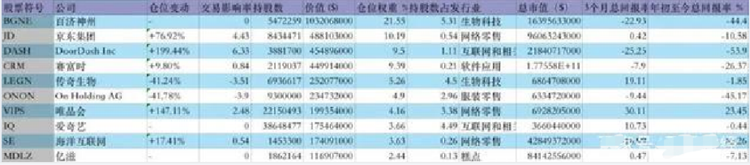

電商行業(yè)研究員徐培亞指出,京東這樣的電商企業(yè)是極具發(fā)展?jié)摿Φ模档瞄L期投資。但是高瓴卻在京東2014年上市之后開始大量減持,尤其是劉強(qiáng)東的美國桃色事件后,高瓴幾乎清倉了京東的股*,最高時高瓴持有京東1.6億股,而如今只有2100萬股,高瓴從京東前五大股東變成了散戶。

徐培亞指出,雖然京東的股價現(xiàn)在有所波動,但高瓴的減持應(yīng)該是違背了長期主義投資理念,當(dāng)然同時也讓高瓴投資收益減少很多。

高瓴同樣的事情還發(fā)生在阿里身上,2017年二季度,高瓴重倉阿里持有357萬股。但僅僅過了幾個月,高瓴就開始大幅減持。高瓴在短期內(nèi)快進(jìn)快出這樣的案例比比皆是,此外還出現(xiàn)押寶同時押“敵我”兩邊的情況出現(xiàn),這樣的遭遇就發(fā)生在拼多多身上,2018年高瓴剛建倉拼多多,但很快又增持阿里,誰都知道阿里和拼多多是死對頭。

號稱要“做時間的朋友”的高瓴,在蔚來身上也栽過跟頭,高瓴作為持股高達(dá)7.5%的蔚來第三大股東,在2019年蔚來股價低迷之時,張磊似乎忘記了自己說過扶持創(chuàng)業(yè)型公司的豪言壯語,毅然選擇清倉撤退,差點置蔚來于死地。

隨后蔚來在合肥政府的幫助下渡過難關(guān)股價迎來一路狂飆,出現(xiàn)了50倍的漲幅,如果高瓴能堅持到現(xiàn)在,將多獲得300億元左右的回報。高瓴這一套增持減持比散戶還速度還快,擺明是在炒短線,高位出手套現(xiàn)才是王道。

張磊投資教育股更是一則典型的“反面教材”,張磊原先一直重倉教育股,并公開表示教育事業(yè)值得長期投資,多次強(qiáng)調(diào)教育是永遠(yuǎn)不需要退出的投資,要走長期主義路線,張磊宣稱“做教育股需要真正做時間的朋友”。

然而教培行業(yè)“團(tuán)滅”之時,張磊跑的比誰都快。高瓴甚至提早嗅到危險的氣息,從2020年就開始減倉中概教育股,直到2021一季度基本清倉了所有中概教育股。后期教育股的表現(xiàn)雖然證實了張磊眼光獨到,但是卻給了“做時間的朋友”理論一記響亮的耳光。

因為張磊一直對外宣稱信奉“價值投資”,卻被投資者發(fā)現(xiàn)說一套做一套,有投資者在論壇戲稱:“做時間的朋友只是忽悠之辭,如果張磊賺錢的竅門都讓別的投資者學(xué)會了,他又去賺誰的錢呢?”

投資人許藝認(rèn)為,相比長期主義的慢慢賺錢,沒有誰能拒絕短線賺快錢。“張磊肯定有長期投資的項目,但也未必如他宣稱的只做時間的朋友,他很多操作都是短線操作,畢竟高位收益裝進(jìn)自己口袋才是真正收益,現(xiàn)在高瓴的很多項目已經(jīng)直接從C輪開始了,這就是‘摘果子’的典型行為。比如近兩年清倉蔚來、清倉愛爾眼科,清倉良品鋪子、特斯拉等。”

許藝指出,張磊頻頻出現(xiàn)投資決策失誤,甚至動搖了投資理念,可能和高瓴承受的資金壓力過大有關(guān)。

03

大力出奇跡的重倉模式

其實“做時間的朋友”只是張磊提出的投資理念之一,張磊還信奉重倉模式。

張磊的另一個投資邏輯“重倉模式”,說白了就是看準(zhǔn)了立即下重注,如果前期錯過了,后期千方百計尋找機(jī)會再上車。張磊稱這種方式為“補(bǔ)一槍”。

張磊甚至在公開場合表示:流水不爭先,爭的是滔滔不絕。這又和張磊標(biāo)榜的“做時間朋友”的長期主義存在較大出入。

高瓴的重倉模式案例很多,BT財經(jīng)梳理了高瓴近2年的重倉案例。

其中以寧德時代最為大手筆,2020年7月,寧德時代定增募集資金197億元,高瓴集團(tuán)就認(rèn)購了106億元。拆解開來,高瓴資本認(rèn)購100億元,珠海高瓴穗成(高瓴旗下企業(yè))認(rèn)購6億元,認(rèn)購份額超過50%。經(jīng)過這一輪認(rèn)購,高瓴持股寧德時代達(dá)到2.27%,躋身寧德時代十大股東,位列第九位。

同樣在2020年7月,小鵬完成C+輪融資獲得近5億美元,高瓴參投,具體投資多少并未公布,坊間認(rèn)為高瓴參投金額在5億美元中比例不會小。在同月,理想赴美上市,募資總額為9.83億美元,高瓴認(rèn)購了9500萬股中的3333萬股,超過1/3,認(rèn)購金額超過3億美元。同年12月,高瓴認(rèn)購隆基綠能6%的股*,以每股70元計算,6%的股*約為2.26億股,認(rèn)購金額近160億元,一躍成為隆基綠能的第二大股東。

2021年2月,高瓴認(rèn)購比亞迪最新一輪定增,認(rèn)購金額高達(dá)2億美元。

投資人史保剛對張磊的重倉模式并不意外,“張磊之所以敢于高位重倉,是高瓴投資后能帶來“高瓴效應(yīng)”,高瓴投資的企業(yè)大部分都能在短期內(nèi)股價得到拉升。”以高瓴2020年9月以高位72元/股收購恩捷股份2083萬股為例,一個季度后,恩捷股份股價漲幅為130%,股價漲至165.45元/股,高瓴獲利近20億元。

但史保剛對張磊的重倉模式表達(dá)了擔(dān)憂:“在經(jīng)濟(jì)發(fā)展良好的情況下,這種重倉模式容易賺到大錢,但一旦經(jīng)濟(jì)下行,或者有些其他因素干擾的話,就會承受較大的風(fēng)險。”

史保剛所說的其他因素包含外部貿(mào)易環(huán)境變化以及疫情等諸多因素,受其影響中概股股價集體暴跌,而中概股大部分企業(yè)都有高瓴參投,這直接導(dǎo)致高瓴在美股的投資收益快速下滑,甚至出現(xiàn)虧損。

有數(shù)據(jù)顯示,2022年至今高瓴在美股的投資虧損高達(dá)35%。由此看來,張磊的“重倉模式”理論也并非屢試不爽的靈丹妙藥。

中概股的半年報尚未發(fā)布,能參考的只有一季報,一季報數(shù)據(jù)顯示,高瓴在美股的前十大重倉股中除唯品會收益為正之外,其余九家全部虧損,更有四家股價幾近腰斬,虧損巨大。這也給高瓴帶來巨大的經(jīng)營壓力,或許這才引發(fā)了高瓴裁員的傳聞出現(xiàn)。

04

資本逐利才是本性

資本的本性是逐利,這是公認(rèn)的事實。

高瓴如果不逐利也做不到17年1200多倍的收益,這本無可厚非,包括清倉或者增持都是正常投資之道,張磊讓人詬病的是他的言行不一,標(biāo)榜著“做時間的朋友”,背后卻經(jīng)常短線操作,說著長期主義,卻經(jīng)常奉行重倉及短期主義。

“張磊作為在國內(nèi)投資界有影響力的行業(yè)大佬,他的言行會帶動很多人追捧,有些抄作業(yè)沒抄明白的投資者,就成了張磊收割的韭菜,這些‘韭菜’的數(shù)量也就決定著張磊收益的高低。”投資圈內(nèi)人士劉波對張磊的言行不一表示質(zhì)疑,他認(rèn)為這種不負(fù)責(zé)任輸出,造成了很多投資者血本無歸。

“所有的投資,首先得看好這個行業(yè),再有鐘情的創(chuàng)始人,持續(xù)投入才能形成長期主義”這是張磊對長期主義的注解。

但是很多投資者可能并不知道,張磊還說過另外一句名言:“資本可以離開公司,但不能離開有價值的賽道。”

聽起來張磊這兩句有點矛盾,但如果從高瓴清倉蔚來,又重倉比亞迪,或許就能找到答案,畢竟張磊在蔚來身上栽跟頭栽的過大,想在比亞迪身上找回來,但有些投資機(jī)會轉(zhuǎn)瞬即逝,一旦錯過就不再,比亞迪雖然很優(yōu)秀,但不可能創(chuàng)造出蔚來50倍的收益回報。蔚來或許才是張磊一生的痛,且永遠(yuǎn)無法彌補(bǔ)。

“張磊沒有錯,投資的目的就是追求利益最大化,但他不是時間的朋友。”一位投資人說道。