下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

今年一季度,各休閑零食品牌的業績一出,段位立顯“高下”。

鹽津鋪子“鶴立雞群”,是唯一營收、凈利潤雙增長的品牌,同比增幅分別為55.37%、81.67%,遠高于良品鋪子、三只松鼠、來伊份和洽洽。而且,其營收增幅也是過去五個季度中最高的一次。

良品鋪子、三只松鼠表現次之,均是營收下跌、凈利潤增長。

其中,三只松鼠營收下跌幅度“無人能及”,為38.48%,這也是其過去五個季度中下跌幅度最高的一次,良品鋪子次之,為18.94%。

好在兩家各有18.73%、59.78%的凈利潤同比增幅“托底”,不至于太難看。

來伊份、洽洽則表現欠佳,營收、凈利潤雙下降。

其中,營收同比跌幅不算太高,分別為7.80%、6.37%,但凈利潤跌幅“不容小覷”,分別為23.04%、14.35%。

如此冰火兩重天的局面,折射出休閑零食賽道的激烈競爭。

只是,為何會呈現此番局面?各品牌當下的分化境遇是一時偶然,還是長期因果使然?它們又是如何發力,以求立足之地的?

一

業績分化,同質內卷

關于各品牌的分化境遇,不妨先看看它們自身的歸因。

對于一季度的突出表現,鹽津鋪子在財報中將其歸功于產品和渠道的持續優化:產品上聚焦六大核心品類,包括辣鹵零食、深海零食、烘焙、薯片、蒟蒻、果干,渠道上尋求線上、線下多元化布局。

簡單說,就是品類做減法,渠道做加法,這似乎是一個可長期利好的策略。

關于營收下跌,三只松鼠的解釋是,因關閉線下門店與低效批發渠道、核心品項“堅果禮”受外部環境影響產能不足而不達預期、2023年貨節前移。

關閉門店是主動策略,后兩項則是“偶然”事件。

值得一提的是,年貨節前移是個共性問題,洽洽在財報中也提到了這一點。

三只松鼠表示,年貨節銷售旺季一般在春節前40天,2022年春節為2月1日,而2023年春節為1月22日,這導致品牌銷售節奏也隨之前移,從而影響一季度銷售情況。

而對于凈利潤的提升,三只松鼠和良品鋪子均歸因為產品毛利的提升和經營費用的降低。財報顯示,三只松鼠和良品鋪子一季度的銷售費用分別同比下跌57.74%、24.60%。

來源:三只松鼠財報

不過,這一縮減營銷力度的策略未必會長期持續。

洽洽則將凈利潤下跌歸因于外部環境變化,因主要原材料葵花子采購價格上漲,導致瓜子品類毛利率下滑2%-3%,從而拉動整體毛利率下跌了28.52%。

總的來說,各品牌一季度表現既受外部環境的偶然因素影響,也有品牌的內功在推動。而只有拉長觀察時間線,才能窺見長期的發展態勢。

過去三年間,在營收規模上,除了三只松鼠營收持續下滑外,良品鋪子、鹽津鋪子、洽洽、來伊份均持續上升。

三只松鼠不僅營收下滑,下滑幅度也在持續擴大,從2020年的3.72%到去年的25.35%,再到今年一季度的38.48%,“步步攀升”。

其他營收提升的品牌中,來伊份整體提升幅度最小,2020-2022年間,營收同比增長分別為0.59%、3.63%、5%,遠低于良品鋪子、鹽津鋪子、洽洽10%~30%左右的整體增速。

盈利方面,只有洽洽穩定能打,其凈利潤持續有上升,不過增速在逐漸放緩,2020-2022年間,其歸母凈利潤同比增速分別為30.73%、15.35%、5.10%。

來源:洽洽財報

其他品牌的盈利能力則不太穩定,經歷了不同程度的“過山車”。

2020-2022年間,三只松鼠歸母凈利潤同比變化分別為26.21%、36.43%、-68.61%,其去年1.29億元的歸母凈利潤,是2016年以來的最差成績;

良品鋪子則為0.95%、-18.06%、19.16%;

鹽津鋪子波動更大,其歸母凈利潤同比變化分別為88.7%、-37.65%、99.86%;

來伊份則更“變本加厲”,數據分別為-728.74%、147.55%、229.03%。

之所以產生如此劇烈的分化,是因為各品牌依托不同的時代紅利興起,構建起獨特優勢和業務基本盤的同時,自然也“顧此失彼”,有了短板,導致其在激烈競爭中,或外部環境變化時,出現某些方面的競爭力下降。

比較典型的例子是三只松鼠和來伊份,三只松鼠依托電商紅利橫空出世,線下渠道成其短板。而當電商流量盡顯瓶頸,時代紅利的指針轉向短視頻、直播、社區團購等新形態時,其既有優勢日趨減弱,同時又因線下經驗難以短時間補齊,導致“兩頭受難”,境遇堪憂。

同樣的,以線下起家的來伊份,則撞上了線上渠道不足的短板。

財報顯示,過去5年間,來伊份線上營收占比一直沒超過15%,且最近兩年,其線上營收連續出現8%左右的降幅。

過于依賴線下渠道的代價在黑天鵝事件中盡顯,2020年,來伊份歸母凈利潤受到重創,同比下跌728.74%。

另外,來伊份長期依賴直營模式拓展市場,其2002年成立,2017年才開始布局加盟,到2022年底,其加盟門店數量占比為41.49%,而良品鋪子該數據為69%。

直營模式雖然有利于統一品牌管理,但高額的運營成本也會拖累凈利潤,同時也限制了擴張速度。

這從其門店擴張數量就能看出,來伊份副總裁張琴曾在2020年底接受《國際金融報》記者采訪時表示,計劃到2022年,門店數量突破6500家。

但財報顯示,截止2022年底,來伊份門店總數只有3601家,只完成了目標的55%。

總的來說,品牌們各憑優勢交鋒,短板有時會拖后腿,如何揚長避短是它們的一致功課。

二

產品差異化難尋

吃進嘴里的東西,產品能打是第一要義,最好有些“人無我有”的辨識度。

但各品牌的產品布局,卻逃不開同質化現象。

首先,從品類上看,各品牌所覆蓋的品類重合度很高,基本都是大而全路線。

比如良品鋪子的產品線包括堅果炒貨、果干果脯、肉干海味、素食山珍、餅干糕點、罐頭果凍、方便速食、花茶沖飲、兒童零食等。

三只松鼠在堅果的基礎上持續擴充品類,目前包括堅果炒貨、面包糕點、肉食鹵味、果干蜜餞、方便速食、豆干素食、果凍布丁、兒童零食等。

來伊份和鹽津鋪子的品類也大致如此。

洽洽可能稍有不同,其主要深耕瓜子、堅果兩大品類,葵花子類營收占比65.56%,堅果類占比為23.58%。但從其不斷孵化出薯條、果凍、辣條、鍋巴、奶糕等新品看,多元化布局應該也是其努力方向。

而且,各品牌的主打品類也有不小的重合度。

良品鋪子的核心品類為糖果糕點、肉類零食、堅果炒貨,財報顯示,2022年上述品類營收占比分別為22.16%、21.79%、17.57%。

三只松鼠的主打品類為堅果炒貨、烘焙糕點,營收占比分別為56.32%、15.55%。

鹽津鋪子則以深海零食、烘焙點心、豆干素食為主,營收占比分別為19.33%、22.53%、17.09%。

來伊份的品類發展相對均衡,肉類零食營收占比為30.53%,堅果炒貨豆制品23.34%,糕點膨化18.60%,糖果蜜餞果蔬16.14%。

可以看到,肉類、堅果、糕點類零食是各品牌一致的主攻方向。

不僅大類重合度高,財經故事薈抽樣各品牌天貓旗艦店的產品發現,落到sku層面,重合度也不小。

比如豬肉脯,良品鋪子、三只松鼠、來伊份均有原味、芝麻味、香辣味三種口味,鹽津鋪子則只比它們少了香辣味。

比如面包,在幾家品牌中,泡芙蛋糕、炭燒乳酪、全麥吐司、肉松海苔吐司等產品高頻出現。

其次,從價格角度看,各品牌同類產品的價格差異也不大。

比如堅果中的巴旦木仁,三只松鼠、洽洽、來伊份均有售,單價在0.11~0.26元/g不等;而每日堅果系列產品,除了鹽津鋪子沒有,其他品牌的單價在0.09~0.20元/g不等。

比如手撕面包,三只松鼠、良品鋪子、來伊份的單價為0.02~0.03元/g不等。

比如芒果干,幾家品牌均有售,單價在0.06-0.11元/g不等。

再比如豬肉脯,除洽洽沒有外,其他品牌的單價均為0.1元/g左右。

這般同質化的現象,和休閑零食行業的特性分不開,零食行業品類分散,進入門檻低,技術壁壘小,容易復制。

“每日堅果”便是例證,自2015年沃隆推出“每日堅果”后,三只松鼠、百草味、洽洽、良品鋪子等品牌均紛紛跟進。

不過,產品差異化是永恒命題,各品牌都在努力“制造”差異點。

比如,良品鋪子在2019年提出“高端零食”策略,來伊份在2020年提出“新鮮零食”概念。

但除了洽洽形成了“瓜子”品牌心智外,其他品牌似乎并未形成有效辨識度。

比如,良品鋪子提出“高端零食”后,在2020年便針對性打造了多個子品牌,包括健身零食“良品飛揚”、茶歇產品“Tbreak”、兒童零食“小食仙”,但目前,前兩個子品牌在財報中已經消失不見。

而且,在用戶端,良品鋪子也未得到高端認可,反而因食品安全問題被吐槽。截止目前,黑貓投訴平臺上對良品鋪子的投訴量達1900多條,主要問題集中在食物有異物、變質等。

來伊份的“新鮮零食”概念也未深入人心,來伊份對其解讀為采用原產地食材、生產時令食品、制成接近現制現售的口感等,比如將螺螄粉、速食火鍋、和風拉面制成包裝零食。

但問題是,零食并非生鮮,現制和時令風味是否是用戶痛點?

而且,像螺獅粉這樣的“新鮮零食”,其他品牌也有,比如三只松鼠就有螺獅粉,良品鋪子則種類更多,有螺獅粉、骨湯拉面、重慶小面、熱干面等,來伊份并不構成獨特優勢。

相對而言,三只松鼠在去年確立的“人人吃得起”策略,直指性價比,似乎更接地氣,但如前述抽樣分析所見,三只松鼠也不具備明顯的低價優勢,且品質方面也遭遇了良品鋪子同樣的問題,在黑貓投訴平臺上有2900多條投訴,不少人反饋腰果有蟲子、藕片有異物、包裝有脹氣、海帶有沙子等問題。

可見,零食行業產品差異化難尋,各品牌要講出靠譜的新故事并不容易。

三

渠道策略趨同

產品差異化難找,也間接促使渠道成為廝殺重點。

正如來伊份在2022年財報中所說,休閑食品行業門檻低,很難建起技術壁壘,主要依靠“強品牌”和“強渠道”,現階段企業之間的發展差異,與渠道建設有很大關系。

雖然在具體的渠道選擇上,各品牌有所差異,但在大的渠道策略上,各品牌布局也呈現出趨同性。

其一,全渠道布局是基本操作。

中國食品產業分析師朱丹蓬認為,隨著休閑零食行業進入存量競爭時代,全渠道布局儼然成為當下所有參與者的重要課題之一。

這不僅包括線上、線下這樣的粗獷維度,也包括線上電商、短視頻、直播、社區團購、外賣等多元化布局,還有線下直營、加盟、分銷等多渠道布點。

比如以傳統商超渠道立足的鹽津鋪子,其在外部環境變化和電商、社區團購等新零售渠道崛起的沖擊下,“痛定思痛”,2020年開始在電商端發力“大單品”策略,并持續拓展直播、社區團購等渠道,積極推動線上業務發展。

過去4年間,其線上營收占比持續上升,從2019年的5.02%提升到去年的14.46%。

尤其去年,其電商營收同比增長了201.38%,整體歸母凈利潤同比增長了100%。

再比如,三只松鼠在持續發力線下,2020-2022年間,其線下營收占比持續提升,分別為26.0%、33.69%、34.34%。

而且,從直營、加盟到分銷,其線下渠道逐漸多元化、全面化。

雖然,因線下經驗不足等問題,三只松鼠在去年關閉了549家直營店和加盟店,相關營收同比下跌了39.76%,但其2021年開始布局的商超等區域分銷業務發展勢頭很猛,去年營收8.21億元,同比增長88.04%,占全部分銷營收的55.70%。

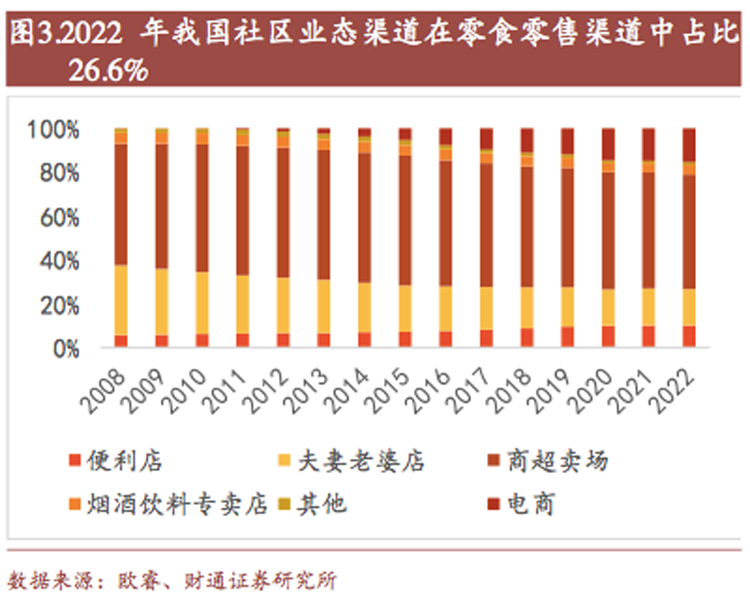

其二,社區店形態成熱門方向。

尼爾森IQ中國區董事總經理宋燁表示,未來中國零售渠道的發展模式之一是,解決消費者便利、貼近社區需求的小型社區店、專業店、便利店等小而美的“小業態”店,是未來實體商超業態轉型的熱門方向。

財通證*《零食行業量販連鎖賽道系列報告》顯示,在2022年的零食銷售渠道中,整個社區業態營收占比為26.6%。

目前,社區業態發展最為兇猛的便是零食量販店,如零食很忙、老婆大人、零食有鳴、趙一鳴等,零食量販店的產品多是白牌、代工廠生產品牌,通常具備高性價比和豐富性優勢。

華創證*在今年3月發布的《多快好省,零食量販店的崛起與突圍》顯示,2020年起,零食量販業態擴張迅猛,目前門店總和已過萬家,預計到2025年,全國零食量販店可達3萬家,遠期天花板或達6萬家。

各品牌自然不愿錯過這波紅利,其中良品鋪子的參與熱情最為旺盛,連環出擊。

一方面,其今年將社區行銷作為重要抓手,基于門店周邊三公里的社區生活圈,開展高端零食及飲食文化宣傳活動。

截至今年一季度末,良品鋪子已舉辦近300場社區行銷活動,覆蓋顧客9457人,拉新會員2574人,占比總人數27%,2月測試數據顯示,目前行銷活動顧客返店率達15%。

另一方面,去年下半年,良品鋪子成立了零食量販子品牌“零食頑家”,發力下沉市場,打法幾乎與零食很忙一致,不售賣自有品牌,主要以第三方品牌為主。

不過,目前“零食頑家”僅在武漢開出2家門店,仍處在單店模型探索中。

此外,今年2月,良品鋪子還與投資機構黑蟻資本聯合投資“趙一鳴”,可見其對該業態極其看好。

三只松鼠的切入點則是打造品質型社區零食店,第一批門店計劃在2023年5-6月開設,合理推測是以售賣自有品牌為主。

來伊份對社區形態的探索則更早,2020年4月初就成立了社區購部門,探索以門店為前置倉,一店一社群、店長即團長的社區團業務,該業務當年的銷售額突破了1.1億元。

2021年,來伊份又進行了門店升級,開拓了定位社區店的LYFENGo門店形態,但與良品鋪子的“零食頑家”不同,LYFENGo以來伊份自有品牌為主。

不開門店的鹽津鋪子、洽洽則是將現有零食量販店作為新的擴充渠道,積極入駐,比如,鹽津鋪子去年已與零食很忙、零食有鳴、戴永紅、好想來、老婆大人、糖巢、零食優選等合作,財報顯示,2022年,零食很忙的銷售額已占鹽津鋪子總銷售額的7.31%;洽洽也表示與零食量販店合作過薯條等產品。

可以看到,無論在渠道端還是產品端,各品牌都在向同一趨勢發力,這必然會使競爭變得更為膠著。

根據Frost&Sullivan數據,預計2026年,中國休閑零食行業零售額將達到11427億元,2021~2026年的年復合增長率約為6.8%。

可見,行業仍大有發展空間,但各品牌能從中分到多大的蛋糕,則取決于各自揚長避短的本事和執行力了。