下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

近日,阿里B2C零售事業群將圍繞大品牌開設天貓自營旗艦店的消息傳出,據悉,阿里電商自營業務首先將從3C品類推進,近期會通過手機天貓APP改版正式上線,屆時該APP將更名為“貓享”。

幾年前,馬云與劉強東曾圍繞電商的自營模式與平臺模式,以及是否要自建物流展開論戰。論戰中,馬云始終強調平臺模式的優越性,并指出京東正在構建的物流體系,將會成為拖垮電商平臺的存在。

從阿里電商當時的發展來看,馬云的論斷有其合理性所在,但市場競爭格局風云變幻,拼多多的異軍突起,抖音與快手在直播電商領域的進擊,將曾經在電商市場強勢不可動搖的阿里逼進了一個包圍圈。

對需要破局和增量的阿里來說,自營模式是當下最好的選擇,因為互聯網行業的流量紅利衰退后,平臺模式下的流量生意不好做了,但自營模式下的零售生意依然擁有光明的未來。

不過,走上自營之路后,物流便成為了阿里電商難以繞過的問題。最終,阿里電商與京東,或將殊途同歸。

1

腹背受敵

在電商行業的結構變局中,阿里電商面臨的危機遠超以往。

“大件用京東,小件用拼多多”,成了近兩年來不少人的消費習慣,而京東和拼多多,都稱得上阿里電商的老對手了。

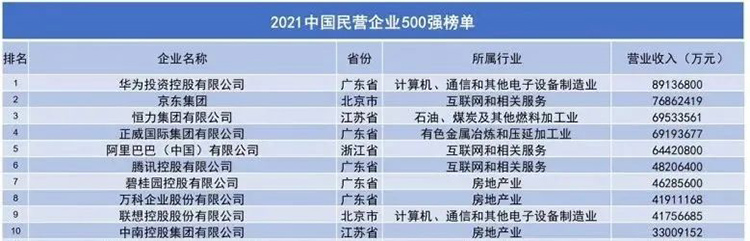

2021年中國民營企業500強榜單當中,阿里巴巴的總營收為6442億元,位居榜單第五名,而京東則以7686億元總營收位居第二,以1200億元的差距實現對阿里巴巴的反超。當然,這主要也是因為自營模式下,賣貨收入是計算到京東的總營收之中的,而阿里電商的總營收中并沒有納入平臺賣貨營收。

當下,京東的用戶規模確實難以比肩阿里電商,但早在2020年底,年活躍買家數達7.884億的拼多多便超越阿里,成為了中國用戶規模最大的電商平臺。京東和拼多多背后,站著一個共同的推手——騰訊。

騰訊做電商,與阿里做物流一般,都屬于間接下場。近年來,騰訊接連投資了京東、拼多多、蘑菇街、唯品會等電商平臺,形成了對阿里電商的合圍之勢。如今,騰訊已成為京東的第一大股東,拼多多的第二大股東,騰訊流量加持下,未來這些電商平臺施加給阿里電商的壓力,只會有增無減。

雖然拼多多長久以來深陷虧損泥潭,本身的商業模式仍有待市場檢驗,但只要拼多多存在一天,阿里電商在下沉市場的優勢便難以建立。在低線城市,很多多年都未能學會使用淘寶購物的中老年人,如今已能熟練使用拼多多,由此不難看出拼多多的恐怖之處。

近兩年來,直播電商風口出現后,抖音和快手等又成為了阿里電商的新對手,它們的發展勢頭也遠超外界預期。2018年時,抖音電商的交易額僅有150億元,到了2021年,這一數字已經變成了8000億元。

雖然2021年天貓雙11總交易額就達到5403億,但抖音、快手等平臺的存在,和拼多多的性質是相同的,它們都在蠶食阿里電商原有的市場份額。

海豚社數據顯示,2018年,阿里在電商銷售總額度里占比66%,領先優勢明顯,而京東和拼多多位列其后,但到了2020年,阿里的市場份額下滑到了56%,除了京東的市場份額保持不變外,拼多多和抖音、快手的市場份額都得到了進一步的擴張。

如今,抖音和快手已經成為了阿里之外,直播電商市場的新巨頭。從市場成交額上看,阿里巴巴2021財年三季度財報信息顯示,截至2020年12月31日,2020年淘寶直播帶來的GMV超過人民幣4000億元,而從快手公開信息和海豚社數據來看,2020年,快手GMV達3812億元,抖音GMV超5000億元。

抖音超5000億元的GMV中,1000多億通過抖音小店完成,其它則是由直播間跳轉至三方平臺,于淘寶、京東等平臺完成交易。這看似是在為阿里電商作嫁衣裳,但隨著抖音小店的日益發展,抖音對站外的截流效果將進一步提升,站內GMV占比也只會持續上漲。

京東、拼多多、抖音、快手分流的不止是阿里電商的用戶,還有阿里電商的商家。淘寶平臺的中小商家除了流向拼多多外,也在流向京東等平臺,2021年第三季度業績電話會上,京東總裁徐雷指出,第三季度京東主站上第三方商家的入駐數量達到上半年綜合的三倍。

中小商家出走淘寶,其實已是老生常談的話題,說到底,原因不外乎在淘寶上獲取流量的成本正在提升。以前,各大商家們或許只能固守淘寶,但如今,多元化的競爭格局,為商家們帶來了更多的選擇。

過去多年里,阿里一直是電商領域的“一超”平臺,它也一直如馬云所堅持的一般,固守著平臺模式。但如今,面對市場的合圍之勢,固守等同于退步,阿里需要主動出擊,在電商時代獲取更多主動權。

2

尋找增量

劉強東和馬云,曾圍繞電商的經營模式展開爭論。當時,馬云認為自營模式是不可行的,因為自營意味著更大的人力投入,同時管理幾十萬員工對平臺來說是極大的考驗,而劉強東則認為,零售行業最終一定是走向自營,如此才能帶來效率的提升。

劉強東和馬云的看法,都是有自身合理性的。

阿里電商過去走的一直是B2B模式,其營收主要依賴于作為第三方服務平臺賺取的廣告、傭金、技術服務費等,這是一種輕資產運營模式,平臺只需要聚集流量,將流量轉化為商家的訂單,便能實現流量變現。在平臺模式下,阿里不需要直接接觸消費者、判斷消費者的需求和喜好、負責進貨與銷售、考慮庫存等等,這些都減輕了平臺的管理成本,使平臺獲得了更高的毛利率。

在流量和商家都被分流的大環境下,阿里B2B模式的競爭壁壘正在被削弱。因此,從單純的流量生意轉向流量生意與自營模式下的零售生意結合,對當下的阿里來說是更好的選擇。

未來,阿里電商將推出的貓享自營旗艦店,和商家天貓官方旗艦店銷售的商品將有重合,但二者的貨源和運營模式完全不同:天貓官方旗艦店的貨品所屬權仍屬于品牌,品牌直接發貨給消費者,而貓享自營旗艦店的貨品所屬權屬于平臺,商家成為了供應商,只負責供貨,平臺從商家手中進貨后,自己負責售賣與發貨。

也就是說,自營模式下電商平臺的變現手段變成了賺取差價,差價的獲取上限則取決于商品的銷售數和銷售商品的平均單價。換言之,只要平臺的客戶規模足夠大、客戶需求量足夠高,自營模式就有穩定發展的土壤,從當下京東一半左右的收入源于自營業務,也能看出其價值所在。

更長線來看,自營模式下,電商平臺可以實現對包含進貨、銷售、物流在內的,一整個產業鏈的高度整合和控制,除了商品銷售的差價外,物流環節也有可能成為盈利來源。畢竟如果物流倉儲成本能實現有效減低,或走向服務第三方的形式,都將為平臺帶來更高的盈利。

目前,阿里電商的用戶規模仍具有領先優勢,這是其發力自營的底氣所在。不過,自營業務要從起步實現規模化,電商平臺就勢必要向自營店鋪投入更多的流量和曝光度,這也是過去幾年里京東的一貫打法,只是,淘寶和天貓目前自營占比過小,而商家占比過重,未來如何區別運營自營店和品牌店,平衡流量,仍是阿里需要考慮的問題。

阿里電商是為尋找增量而來,從其自營最先切入的為3C品類也可以看出。當然,阿里這一動作也被外界解讀為意欲殺入京東腹地,再孵化另一個京東出來,或許,此舉確實是有對壘京東的野心,但更核心的,或許仍是尋找增量這一點。

從過去幾年阿里電商雙十一、雙十二的戰報來看,成交額遙遙領先的品類一直為服飾類、美妝類、快消品,這幾大品類,也是近一兩年抖音和快手直播電商生態中增長最為猛烈的品類。在這些實用性產品上,電商平臺很難形成護城河,因為消費者追求的是性價比,但3C品類是不同的。

相比于阿里電商,拼多多、抖音、快手崛起后,京東的市場份額并未受到太大的沖擊,本質上便源于京東3C品類發展的強勢。相比于服飾類、美妝類、快消品,消費者在3C產品選購上更注重品質和品牌,平臺一旦形成品類護城河,就很難被擊垮。

所以,阿里電商選擇3C,自然也是出于與抖音、快手差異化競爭,并持續構建平臺3C品類品牌度的出發點。況且,3C品類本身也有著諸多優勢,比如單價高且頭部品牌集中,比如目前國內龐大的低線市場對3C產品依然有旺盛的需求等等。

3

殊途同歸

阿里電商發力自營后,還有一個不容忽視的問題,那便是物流系統。

當年,馬云和劉強東對電商平臺是否要自建物流體系,持完全相反的意見:前者認為自建物流不具備必要性,而后者高度認可自建物流的價值。

在劉強東看來,商品從下單到送達用戶手中,是一個完整的服務流程,物流自然也包含在其中,因此,如果將物流外包給第三方公司,那電商平臺根本無法把控服務質量,無法確保消費者的體驗。因此,以自營模式為主的京東走上了自建物流之路。

在馬云看來,輕資產化才是最適合電商平臺的出路,電商平臺如果執意搭建自己的物流體系,走上重資產模式,只會拖垮整家公司。因此,阿里電商選擇將物流服務外包給市場上的物流公司,后期也是以投資為主,以在一定程度上實現對這些物流公司的輕度管控。

物流屬于勞動密集型行業,電商平臺要搭建自己的物流體系,就要長線投入大量物力、人力、財力。雖不至于如馬云所說“拖垮整家公司”,但過去幾年,物流確實一直在“拖累”京東,雖然京東的總營收一直在增長,但2017年前后,京東才首次實現盈利,且利潤較為微薄,而2019年8月,連續虧損多年的京東物流才實現盈虧平衡。

與輕資產模式下的流量生意相比,京東重資產模式下的物流體系搭建確實難以帶來極高的毛利率,且稱得上臟活累活,但是,京東的重資產模式也有“笨重”的好處,因為對自營業務來說,物流投入換取的將是長線增長。

零售模式下,效率越高、服務品質越高,就越能賺錢。

如今,很多消費者購物首選京東的原因,除了京東自營的品牌和品質保障外,便在于京東自營的效率和服務品質。京東在全國范圍內都建有物流倉,當下已基本實現“早上買,晚上到;下午買,次日到”,此外,京東物流還可以提供送貨上門服務,相比之下,淘寶和天貓的物流效率較慢,且快遞往往被投放于菜鳥驛站,不會直接送至用戶手中。

在新零售時代,極致的產品和消費體驗是囊括有形商品與無形服務的,電商平臺只提供有形商品而忽略無形服務,已經無法滿足互聯網時代用戶對產品體驗的苛刻需求。

如果說平臺模式下,阿里電商在物流這一無形服務上可以忽視消費者的體驗度和滿意度,那自營模式下,想要收獲更高的利潤,阿里電商勢必要在服務上花費更多心事。

阿里電商的物流短板,近一兩年已經體現得非常明顯。

2020年年初疫情爆發后,淘寶平臺大量第三方店鋪銷售業績下滑,因為阿里的物流無法及時配送商品,當時,淘寶和天貓旗下所使用的圓通、申通、韻達等快遞,業務量都出現了下滑。但同期,京東的自營業務并未受到較大沖擊,因為京東物流是除郵政、順豐兩家公司外,唯一一家在疫情期間保持正常運營的存在。

疫情的爆發,將全球供應鏈格局面臨的挑戰和機遇清晰呈現在了市場面前。疫情帶來的不穩定性,對物流企業的技術能力和服務能力提出了更高的要求,這一背景下,打通產業鏈并構建起更智能、更高效的數字化供應鏈的企業,優勢得以凸顯,京東物流便是如此。

對于物流系統的構建,阿里如今早已不如馬云當時所言一般風輕云淡,從溢價增持圓通,也能看出阿里在物流布局上的迫切心情。如今,阿里的“菜鳥系”在物流行業已然占據半壁江山,但一個致命問題在于,相比于京東物流,“菜鳥網絡”如今仍是一個松散的組織結合體。

自營業務起步后,阿里生態圈內的物流企業需要進一步強化合作,以阿里為中心建立起一個聯動發展的物流網絡,在快遞、末端、倉配等物流服務上達成高度協作,并進一步提升數字化和智能水平,如此才能解決“菜鳥網絡”徒有規模效應,但大而不強的問題。

向自營模式的轉身,說到底是阿里電商的一次求變,它是大環境所致的,也是電商行業未來的發展趨勢決定的。在未來,電商平臺深入產業鏈的程度,或許將決定其創造價值的上限。