下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

2024年3月5日,第十四屆全國人大二次會議開幕,2024年度《政府工作報告》的出爐總結了過去一年的政府工作成績,并明確了2024年經濟社會發展的主要預期目標和政策取向。5%的經濟目標以及3%的赤字率目標整體上符合市場預期。

一直以來,《政府工作報告》(以下簡稱《報告》)對于國內的投資者而言具有政策風向標的重要作用,其報告亮點往往會成為未來政策的關鍵發力點,形成政策主線。如何理解2024年的經濟目標,政府工作報告中又有哪些亮點?本文將對此進行淺析。

01

經濟目標——目標求穩但政策積極

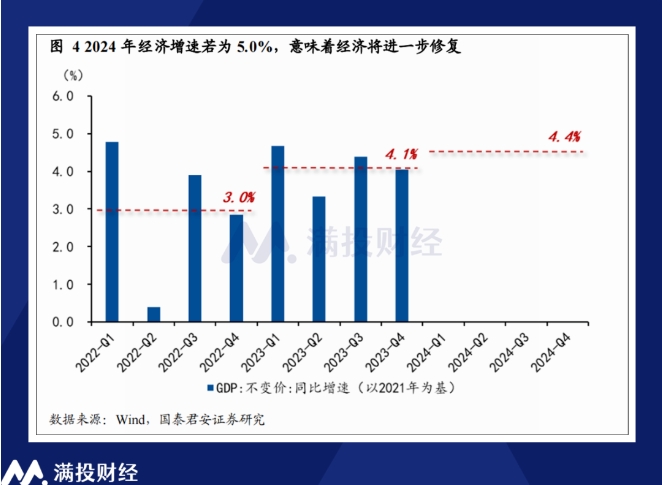

先從經濟數據方面來看,整體來說2024年的經濟目標的傾向穩定,但在財政政策與投資領域上有一些具有變數的布置。經濟目標方面,2024年GDP增速預期目標為5%,與2023年目標持平,也與地方兩會統計的經濟目標預期吻合。相較于2023年,2024年的經濟目標低基數效應趨弱,因此整體上相較去年,經濟增速的目標是較為積極的,但不多,突出穩增長的目標指向。

CPI目標方面,2024年的通脹預期目標為3%,相對2023年而言算是較為積極的目標。2023年我國通脹整體處于低位運行狀態,CPI同比為0.2%,核心CPI同比為0.7%,均低于2022年數據表現,而截至2024年1月,全國CPI環比上漲0.3%,連續兩個月上漲,或進入溫和修復區間。想要實現2024年的通脹目標,或需要更多宏觀政策,財政政策方面的支持來調控。

赤字率方面,2024年的財政赤字率擬按照3%安排,預算赤字規模4.06萬億元,較2023年初增加1800億;新增地方專項債額度3.9萬億元,較2023年增加約1000億元,在赤字率目標上與去年增長幅度較小。

但另一方面,工作報告專門提出“擬連續幾年發行不計入赤字率的超長期特別國債”,其中在2023年底已增發了1萬億國債,其中5000億結轉至2024年使用。因此在財政可用資金上,2024年相較于2023年將有顯著增長,對應的廣義赤字率也會比2023年更高。

據政府工作報告所述,所發行的專項債將用于國家重大戰略實施和重點領域安全能力建設,盡管并未占用赤字率,但期間的“真金白銀”或對基建、災害防治以及其他國家所指向的重大工程領域將形成有效的支撐。預計在兩會過后的二、三季度,財政政策的適度發力會為全年的經濟增速帶來支撐,對應行業也將迎來業績或估值層面的機會。

從超長期特別國債的政策出發,未來幾年通過不計入赤字率的特別國債推動經濟高質量發展將是國內財政政策的主要手段,這意味著財政將會在未來幾年實現逆周期發力,具有對標2008年的“四萬億”計劃的意味在內,預計對改善物價,提振居民收入會起到積極作用。

02

高質量發展——新質生產力或成主軸

從2023年下半年以來,有關部署新興產業與未來產業,推動新質生產力的政策主線就逐漸出現在各項政策文件中,2024年各地兩會,新質生產力同樣成為熱詞。而在本次全國兩會上,《報告》再次重申了2024年第一大重點工作任務,即“大力推進現代化產業體系建設,加快發展新質生產力”。

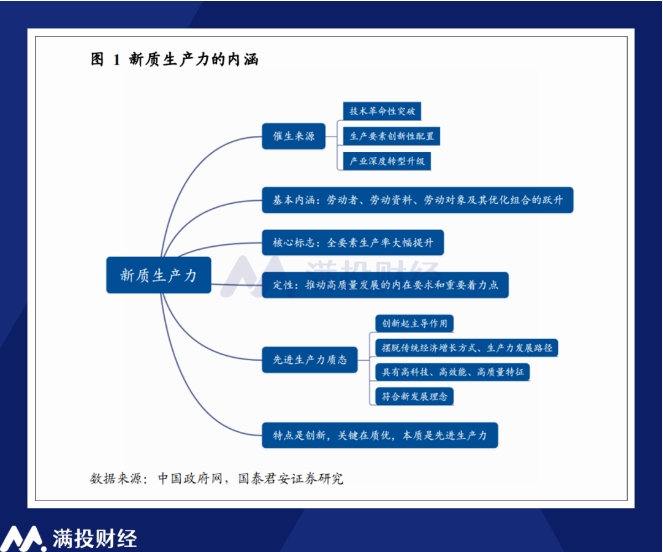

新質生產力最早在2023年9月被提出,從定義上看,新質生產力是一種以科技創新為主導的,具有新的增長路徑,符合更高質量發展要求的先進生產力。本質上來說,新質生產力與過去的“科技興國”“生產力轉型”并無太多不同,只是所指向的行業更為具體,重要性更甚。

《報告》再次聚焦培育新興產業和未來產業,重點提及新能源汽車、新興氫能、新材料、創新藥、生物制造、商業航天、低空經濟等為代表的新興產業,和以量子技術、生命科學為代表的未來產業。

同時,針對傳統產業,政策傾向于通過技術改造將傳統產業與新質生產力實現內在統一,煥發新活力,較為典型的便是傳統車企向新能源車企的過渡,以及火電產業向新能源電力產業的轉型,兩者并非存廢替代,而是共生共榮的關系。

值得一提的是,報告首次提出了“防止產能過剩和低水平重復建設”這一觀點,以求減少在新興產業領域的無效投資反復發生。預計未來針對上述行業的投資總額會不斷增加,但投向或會更為謹慎,即相較于整個行業的雨露均沾,龍頭企業的重磅加碼或許會更多。

此外,針對2023年以來的AI浪潮,政府工作報告同樣也重點提及有關“人工智能+”行動,指出后續數據要素將進一步推動,其他數據要素相關制度也將盡快落地。從算力需求向上游延伸,算力設施、匹配算力需求的電力供應體系等新興基礎設施建設有望提速。

而為了保障高質量發展的基礎支撐,有關科教興國,強化人才要素保障的內容也成為滿足新質生產力的關鍵一環。包括“推動學前教育普惠”“引導規范民辦教育發展”“優化學科專業和資源結構布局”“推進高水平人才高地和吸引集聚人才平臺建設”等政策或對成人教培行業產生一定的影響。

03

推動內需——傳統與變革齊頭并進

有關提振經濟復蘇,消費自然是不可少的重要環節。在《報告》中,提及擴大內需的抓手有二,分別是“鼓勵消費品以舊換新”和“推動生產設備、服務設備更新和技術改造”。

一方面,短期推動消費數據走強的核心抓手在于以舊換新,結合此前相關的政策來看,隨著新一輪“以舊換新”的行動陸續展開,工程機械、汽車、家電行業上下游產業鏈均有望在2024年迎來新的換代需求。但需要注意的是,耐用消費品的加速換代或許會對部分行業產生負面影響,其影響幾何尚需觀察。

而有關生產設備、服務設備的更新換代,則更傾向于消費投資相關的內容。結合前文提及的新質生產力相關的內容,或許市場中許久未受關注的專用設備、通用設備和儀表儀器相關的中游企業會迎來需求端的拉升。

同時,在擴大內需的投資方面,《報告》強調政府帶動民間投資,“發揮好政府投資的帶動放大效應”。報告提到的重點支持方向包括:科技創新、新型基礎設施、節能減排降碳,同時提出加強民生等經濟社會薄弱領域補短板,推進防洪排澇抗災基礎設施建設,推動各類生產設備、服務設備更新和技術改造,加快實施“十四五”規劃重大工程項目。

至于在增強經濟內生動力方面,《報告》主要針對國企改革、全國統一大市場、新一輪財稅金融體制改革等方面進行了論述,而這些內容在2023年下半年以來的政策中均有所提及,這里不過多贅述。在2024年,上述方向或許均會迎來進一步的政策指引。

04

寫在最后——有關資本市場的“內在穩定性”

最后,聊一聊有關資本市場的事情。在本次的《報告》中,“增強資本市場內在穩定性”成為當前資本市場改革的方向。而前次兩會提及資本市場則是在2022年,提出實行股*發行注冊制、促進資本市場平穩健康發展時所述。結合政府工作報告開篇指出的“社會預期偏弱”現象,可以看出當前政策或更注重于“托底”方面的描述。無論是引導長期資金入市、增大流動性支持,都需要等待進一步的政策新增表述來推動。

整體來看,2024年的政府工作報告大方向依舊是“穩增長+化風險”,僅從政策激勵,主線指引或是提振市場來說,實際上是一個和2023年區別不大的年份。盡管政策端透露了一定的積極性,但長期來看,中國經濟的復蘇與向好終究還是需要等待數據回暖,周期更迭所帶來的內生修復,這將由新質生產力來主導。隨著預期企穩,市場信心的進一步修復,相信市場終會度過悲觀周期,重回景氣。